即実践!明日生きるお金がない人の対処法6選

度重なる増税と感染症による就業制限の影響を受け、突然の失業や大幅な収入減を余儀なくされる人は少なくありません。中には、明日からの生活費が危ぶまれる人もいるでしょう。

そのうえ次の仕事の見込みが見えないなどの苦難が重なると、不安はさらに大きくなることでしょう。

そこで本記事では明日生きるためのお金がない人に向けて、すぐに実践可能な対処法をご紹介いたします。少しでもお役に立てれば幸いです。

あなたはどれ?明日生きるお金がない人の現状

お金がないといっても、さまざまな状況があります。はじめに、お金がないという状況にはどのようなものが考えられるのかお伝えしていきます。

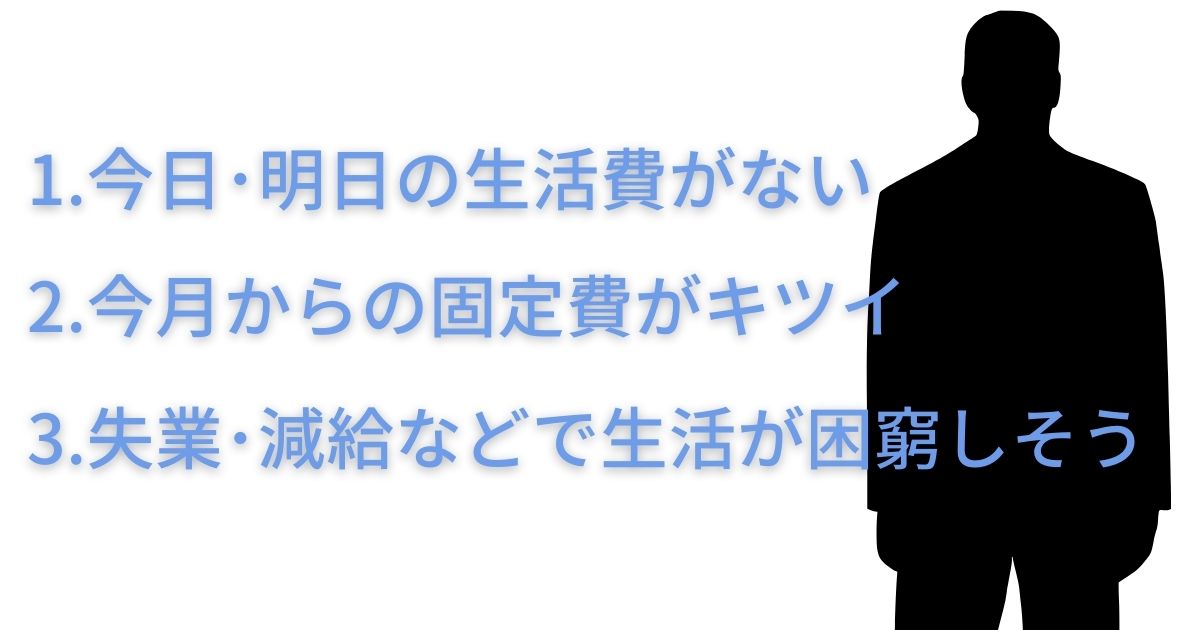

今日、明日食事・睡眠など生活するお金がない

最も緊急性が高いのは、すでに今日明日過ごすためのお金が底を尽きているという状態です。

所持金も預金もないという状態に陥っており、今日はどうにかなっていても明日生きるお金がないという状態を指します。中には、泊まる場所にも困ってしまうという状態の人もいるかもしれません。

ここまで陥ってしまうとお金を用意できるまで大変ですが、現代の日本では珍しいことではなくなりつつあります。いつ誰の身にも起こり得ることといっても過言ではないでしょう。

家賃などの固定費の支払いが今月末から困難

ただちに衣食住に困ることはないものの、家賃や光熱費など固定費の支払いが困難な状態です。月末など、すぐ先に控えた支払いがあるのに目処がまったく立たないのは、不安でしかありません。

このような状態のときは、すでに仕事を失っているか勤務先からの給与が滞っているケースが考えられます。預貯金もなく、どこからもお金が出せないという感じでしょう。

現状では、まだ電気やガス、水といったライフラインが問題なく使えて寝る場所も確保されている状況です。この段階のうちに早めにお金の用意ができていれば、滞納することはまぬがれます。

明日生きるお金がないという心配からも脱することができ、現状の生活を維持していくことは可能です。

仕事などの都合で、近いうちに生活が困難になる可能性が高い

整理解雇の対象に入っていたり大幅な減給がされたりするなど、仕事の都合で近いうちに生活が苦しくなるのが見えている状態もあります。

整理解雇や倒産など会社都合での失業であれば、まだ対策は取りやすいでしょう。企業に余力が残っていれば、通常より多めの退職金も見込めます。

失業手当の受給開始時期も早まるため、当面の間はお金の心配をせずに過ごせるかもしれません。しかし、そもそも退職金がなく、失業手当ではこれまでの生活が維持できないということもあります。

そのような場合は、目の前に迫ってくる生活苦に不安を感じるものです。仕事を失うタイミングを考えて、早めに対策を練っておくことが求められます。

お金がない時にやってはいけないこと

どのような状況であっても、お金がないときでもやってはいけないことがいくつかあります。ここでは、お金に困ったときでもおすすめできないことを、理由を添えて紹介していきます。

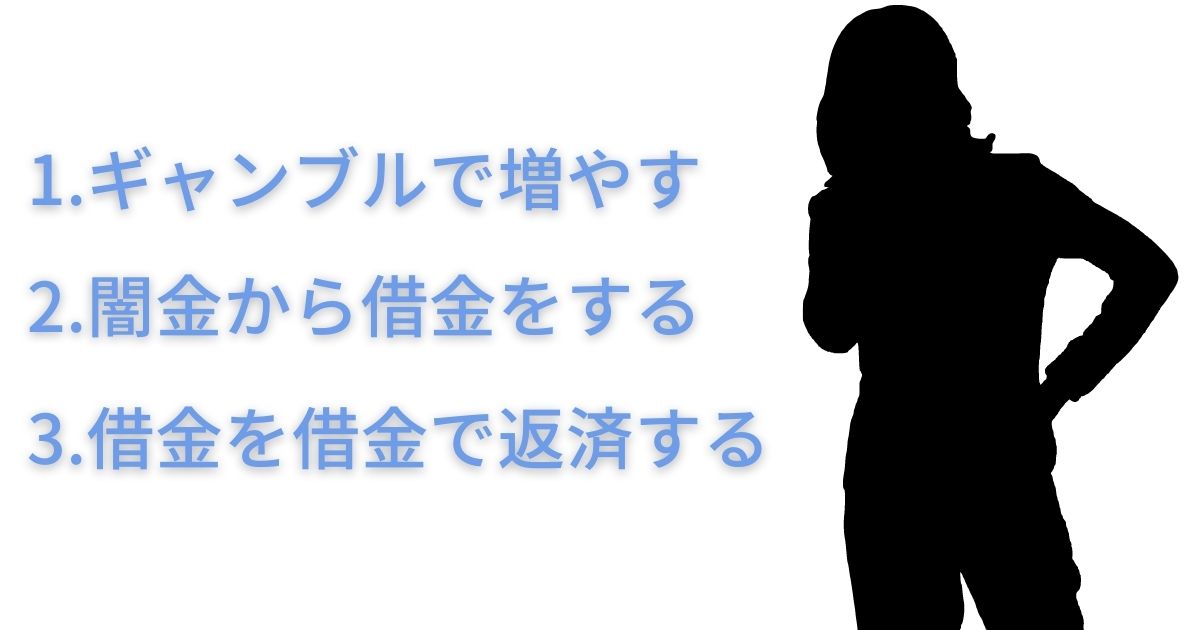

ギャンブルで増やそうとする

多少の所持金があると、そのお金を元手にしてギャンブルで増やそうと考える人もいます。しかし、お金がないときほどギャンブルを行うのはリスキーです。その理由は簡単で、必ず勝てるという確証はないからです。

近くに競馬場や競輪場があれば、試しにやってみようと考える人もいるかもしれません。よく知らないギャンブルでも、誘われてつい乗ってしまう人もいるでしょう。中には、運よく勝てる人もいます。

ところが、期待値が100%を超えていなければ、大半の人は続けるほど負けていきます。

競馬や競輪などは、レースを楽しむという形で気軽に遊ぶ人もいます。経済的に余裕があるときなら、そういった楽しみ方もいいでしょう。ただし、今日明日の生活がわからない状況ではおすすめできません。

それより、中には違法性のあるギャンブルに走ってしまう人もいるので注意が必要です。しばらく過ごせるだけの所持金や蓄えがあった場合は、ギャンブルなどで散財せずに生活費や支払いにあてることをおすすめします。

そして、生活がどうにかできているうちに次のことを考えて行動に移しましょう。

闇金からお金を借りる

闇金は利息や延滞にかかる利率が高いなど、違法性が高い傾向があります。返せないときや滞納があったときには法外な利息を払わされるなどのリスクが大きいため、闇金からお金を借りてはいけません。

順調に返済できたとしても、通常の融資に比べて利息が高いのが特徴です。一般的な貸金業者なら、「貸金業法」という法律にもとづいて貸付を行っています。

「貸金業法」では、金利の幅や貸付の上限などが細かく決められています。例えば、金利はもっとも高い場合でも年利20%までしかつけることはできません。

貸付可能な金額についても制限されており、年収の3分の1までが上限です。

このようにさまざまな取り決めがなされていることで、融資を受ける側が無理のない返済ができるようになっています。

またそれだけではなく、もしも返済に遅れが出たときでも、自宅への訪問や深夜の電話など乱暴な取り立てについても厳しく決められています。闇金は、審査なども簡易的なものが多く借りやすいという特徴があります。

そのため、お金がなく困ったときには利用を考える人もいるでしょう。しかし、借りやすいということは、それだけ法律を守っていないということと同義になります。

別の消費者金融から借りて返済する

カードローンを利用中の人は、明日生きるお金がないほど困窮すると月々の返済も難しくなるでしょう。そのため、追加で借りるなどして返済にあてるケースも出てきます。

もしも借入可能残高がなくなったときは、他のカードローンを利用するかもしれません。しかし、これは絶対におすすめできない対処法です。

たとえ1社であっても、返済が終わらないうちに続けて借りれば毎月の返済額も増えていきます。そのうえ、借りるカード会社を増やしてしまえばさらに返済額は膨大になります。

こうしたことを繰り返していて危惧されるのは、まとめて滞納することです。そうなれば、遅延利息が加算され支払う額はさらに増えていきます。

カードローンの場合、返済はリボ払いになっているのが一般的です。借入額が低い場合は月々の返済額が数千円というケースも多く、負担が少ないように感じる人もいるでしょう。

ところが、毎月の返済額の中には利息も含まれており、返済額が少ないほど利息の割合は高くなります。つまり、返済額を低く設定しているほど元金の返済の進みが遅いということです。

これでは、いつまで経っても借金を減らすどころか利息だけを払い続けることになります。消費者金融のカードローンは、即日融資が可能なものが多く、健全に利用すれば便利なものです。

しかし、だからといって安易に借りることはせず、必ず完済してから次の利用を考えるようにしましょう。また現状で返済が難しいと感じているなら、早めに健全な返済方法について専門家に相談しておく方が安心できます。

お金がない時の対処法6選

では、明日生きるお金がないほど困っているときには、一体どのようにして乗り切ればいいのでしょうか?ここでは誰でもトライしやすい対処法をご紹介いたします。

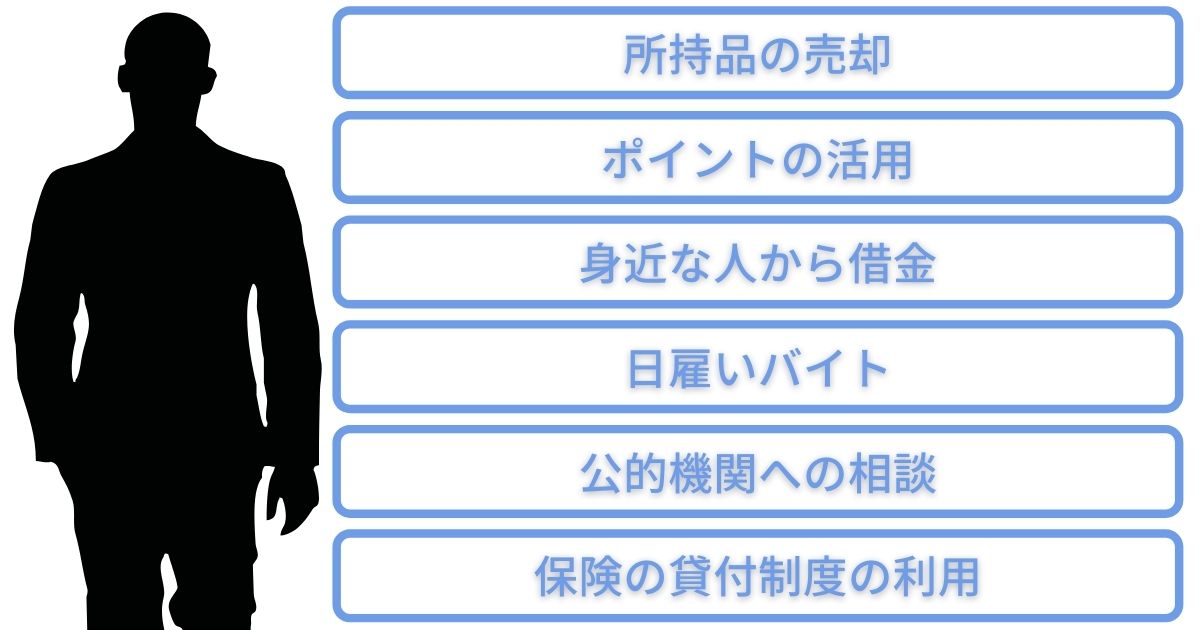

所持品でお金になりそうなものを売る

もっとも手っ取り早い方法は、手元にある物を売ることです。お金に換えやすい例をあげていくと、ブランドのバッグや財布、食器などがあります。

衣類などもブランドのものや需要が高くまだ新しいものであれば、十分お金に換えることは可能です。ブランドに関係なく、貴金属類があれば売却してみましょう。

売る際の注意点としては、専門の買取業者に買い取ってもらうことです。リサイクルショップは単なる中古品という扱いが一般的で、本来の価値よりも下がることがあります。

特にブランド品や貴金属は質屋に見せることをおすすめします。金やプラチナなどの地金は、鑑定士が在籍しているところならレートに沿った金額での買取が一般的です。

時期に応じて買取相場も違いますが、レートが高いときは購入時より高くなるかもしれません。金貨なども持っていれば、十分良い査定額が期待できます。

質屋の場合、買取だけでなく貸付も行っているのが特徴です。そのため、できるだけ手放したくないものなら売らずに借りるという選択もできます。つまり、物を担保に入れてお金を借りるということです。

借りた分の利息は払う必要がありますが、後で返済できるときには覚えておくと良いでしょう。もしも返済できないときも、預けた品が戻ってこないというだけです。

オークションサイトやフリーマーケットサイトなども利用できますが、すぐには売れるわけではありません。ただ売れそうなもので時間がかかってもいいなら、登録して販売するのも良いでしょう。

各種ポイントを活用する

食材や日用品の購入に困ったときは、ポイントを利用するという方法もあります。例えば、普段よく利用するスーパーやドラッグストアのポイントが溜まっていないか確認してみましょう。

普段使わずにいると、意外と数日分の食費程度は溜まっているかもしれません。オンラインショップのポイントでも、食材を扱っていればポイントで交換することも可能です。

他にも、歩くだけでポイントになるアプリなどを使っていればショッピングに利用できます。クレジットカードのポイントは、商品券への交換も可能なので便利です。

クレジットカード会社やポイントの種類にもよりますが、可能なら交換してみましょう。スーパーやドラッグストアで利用可能な商品券なら食材や日用品の購入ができますし、しばらく過ごすことができます。

ポイントは、普段から溜めておくと困ったときに便利に使えます。

親族や身近な人に借りる

借りられそうな金融機関がないときや、カードローンの利用ができないといったときは、親族など身近な人に借りるのも一つです。

心配をかけたくない人もいるかもしれませんが、できれば親に頼ってみた方が良いでしょう。親なら援助してくれる可能性が高いためです。

ただ、親との関係が良好でないときは他の親族を頼るという手段もあります。親族など身近な人が相手だと、利子などを気にせずに借りやすい点がメリットです。

もしも借りる期間が長引いたときは、たとえ親しい間柄でも利息を考えた方がいいでしょう。しかし、相手によっては失礼になることもあります。そのため、商品券や相手が好きな品物などをお礼として渡すだけでも十分です。

ただ、いつまでも返済できないでいると縁を切られるかもしれません。そうならないためにも、少しでもいいので毎月返済は続けることが大切です。

日雇いで当日手渡しの仕事を探して行う

明日生きるお金がないほどの状況に陥ったときは、ひとまず日雇いのバイトでつなぐという方法もあります。もしも仕事がないときでも、必要なお金がなければ就職を考える余裕すら持てないでしょう。

もっとも手っ取り早く仕事を探せるのは、日雇いバイトの専門サイトで見つける方法です。日雇いの場合、1〜数日程度の仕事が多く、もしも就職を控えているときでも影響することがありません。

収入があれば必要なものを購入できますし、余裕を持って就職に備えることもできます。日雇いバイトは、その日の仕事が終われば帰りに現金で報酬を受け取るのが一般的です。

通常のバイトのように締め日を待つ必要もなく、すぐにお金を手に入れることができます。もしも失業中であれば、次の就職先が決まるまで続けるのもいいでしょう。

公的機関に相談する

公的機関に相談するというのも、生活に困ったときには必要な手段です。普段、所得税をはじめさまざまな税金を働いて得たお金の中から納めています。

困ったときには行政で用意されている制度を使うのも良いでしょう。公的機関の支援制度は、普通に生活しているときはなかなか目にすることが少ないものです。

何が利用できるのかわからない人は多いかもしれません。例えば、家賃を一部負担してくれる制度や少額な貸付を行ってくれる制度などいろいろあります。

事情によっては長期的な生活支援を受けることも可能です。国と自治体でもそれぞれ利用できる制度には違いがあるので、自分が可能なものを調べてみると良いでしょう。公的機関の支援については、後ほど改めてご説明します。

保険の貸付制度の利用

生命保険などに加入している場合は、契約者を対象にした貸付制度の利用を考えるのも良いでしょう。プランの内容や契約期間など条件がともないますが、早めに借りることができるかもしれません。

もしも保険に加入しているなら、該当するかどうか確認してみる価値は十分あります。他にも、定期預金などを担保に貸付を行っている金融機関との取引があれば利用することもできます。

定期預金があっても解約したくないときには、融資を受けられるかどうか確認することも必要です。

慢性的にお金がない人の特徴

失業や病気、ケガなど何らかの事情で職を失ってしまい一時的にお金に困ることは仕方のないことです。ただ、中には常にお金に困っている人も一定数いらっしゃいます。

ではなぜそのようなことになってしまうのか、慢性的にお金がない人の特徴を見て今後の対策を考えてみましょう。

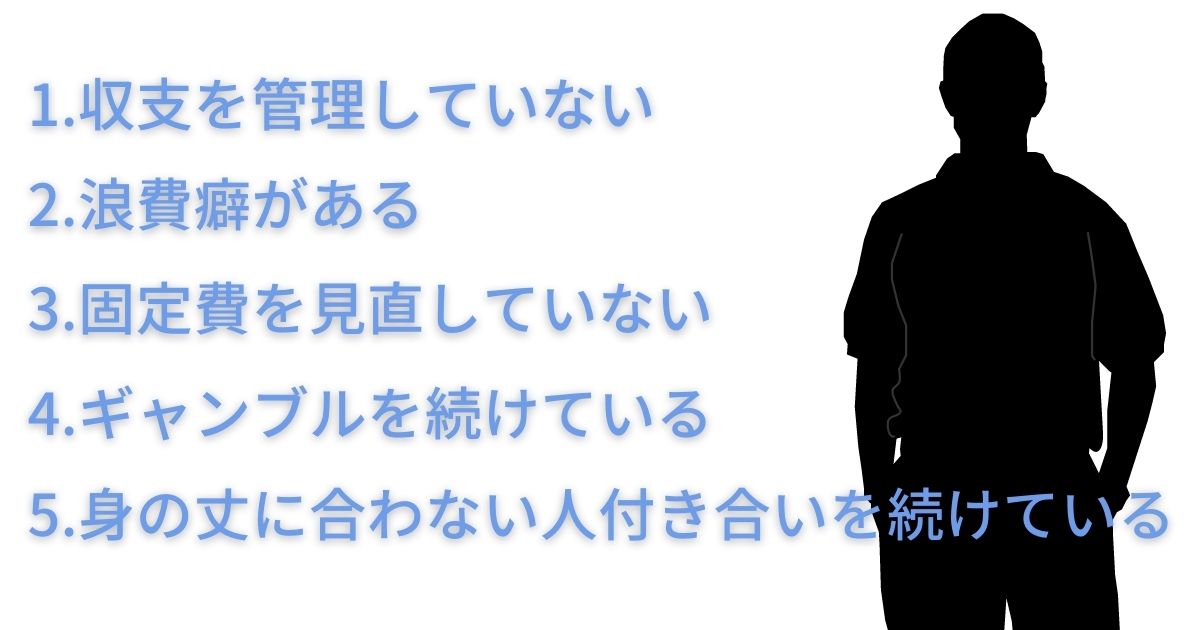

収支を管理していない

自分の収入に対して毎月いくら使っているのか把握できていないと、不足分もわからないことになります。違う言い方をすれば、常にお金がない人とは自分の収入で何にいくら使えるのか理解できていない人です。

例えば手取り額が20万円だった場合、すべての出費に対してその20万円を基準に考えてしまうことはないでしょうか。

実際には20万円の中から生活費やお小遣い、預貯金分などすべて出すわけで、好きなことだけに20万円全額を使えるわけではありません。

「何に使ったかわからない」という人は、自分の収支を把握するようにしましょう。

まず、家賃や光熱費、通信費といった毎月必ず一定額でかかる固定費を書き出します。さらに食費や日用品の購入など必要な出費を挙げていけば、毎月自由に使える金額が見えてきます。

そして、毎月必ず必要なものははじめに分けておけば問題ありません。使ったときはこまめに記録しておくと、使いすぎの予防にもなります。アプリなどを上手に活用すると、楽しみながら記録できて便利です。

浪費癖がある

もともと浪費癖がある人も、慢性的にお金が不足しがちな人です。少しでもお金に余裕ができたり余ったりすると、ついつい何か買ってしまうことはないでしょうか?

あるいはブランド品や服などをクレジットカードで定期的に買っていることが原因で、給料の大半が毎月の支払で消えてしまっているということはありませんか?

そのうえリボ払いにしていることがあれば、いつまで経っても支払いが終わることは見込めません。

クレジットカードではなくても、カードローンやキャッシングなどで現金を借りて購入している人も同じです。浪費癖のある人は、手元に使えそうなお金があるとどうしても何か買いたくなる癖がついています。

思い当たる場合は、すぐに買うことをひかえるようにしましょう。欲しい物が出てきたときは、すぐに買わずに数日だけでも考えることです。

本心ではそこまで欲しいと感じていないものについては、そのうち欲しいという欲求が消えるかもしれません。また、誕生日など自分が欲しい物を買っても良い日を決めておくという方法もあります。

固定費の見直しをしていない

固定費とは家賃や光熱費、スマホの利用料など、毎月必ず必要なお金のことを指します。光熱費などは月によって多少の変動はあるものの、必ず必要なことに変わりはありません。

固定費でムダな部分があれば毎月余計な出費が多いといえるため、固定費は定期的に見直しすることをおすすめします。

例えば、スマホの利用料などは長くそのままにしていると、実はもっとお得なプランが出ていることも少なくありません。

電気料金なども自分の利用料に応じたプラン選びができていないと、高くついてしまうこともあります。固定費の見直しをしていな傾向は毎月の収支を管理できない人にも見られるため、定期的に見直す習慣をつけましょう。

また、最近使わなくなったサービスを契約したままにしていないかの確認も必要です。動画配信サービスやケーブルテレビなど、使っていないのに支払いが続いている可能性があります。

クレジットカードで一括払いにしているときは、明細をきちんと確認することも大切です。まとまっているとわかりにくいですが、中には不要な支払いがまぎれていることもあります。

明細チェックは、すでに利用していないサービスの契約を確認するためにも必要な作業です。

慢性的にギャンブルをしている

慢性的にギャンブルをしている人も、常にお金がない人の特徴にあげられます。自分のお小遣いの一部で時々楽しむという程度なら、特に問題はないでしょう。

しかし、生活費が不足するほどギャンブルにはまってしまうのは考えものです。ギャンブル依存症に陥った場合は、それだけで収入のほとんどが消えるという人もいます。

ギャンブルの頻度や使う金額に不安を感じている人は、自分を抑える努力も必要です。明日生きるお金がないという状況になったときこそ、見直した方がいいでしょう。

とはいえ、いきなりギャンブルを全て断ち切るというのはなかなか難しいため、たとえば今まで月々使っていた額の半分までに予算を留めてみるなど、少しずつ依存を克服していく工夫が必要です。

身の丈に合わない付き合いを続けている

身の丈に合わない付き合いを続けている人も、慢性的にお金が不足している人です。例えば、通常より高い美容室やエステに通っていたり高級なレストランを頻繁に利用したりすると、お金はなかなか溜まりません。

周囲に誘われるなど付き合いで通っているときは、交友関係を見直すことも必要です。手頃な価格でも、十分おしゃれは楽しめますし美味しいものもあります。自分の収入に見合った生活をする方が健全です。

お金がない時に頼れる公的制度

お金に困ったときには公的な機関を利用できることをさきほど説明しました。ここでは、具体的にどのような制度や支援があるのか一例として紹介していきます。

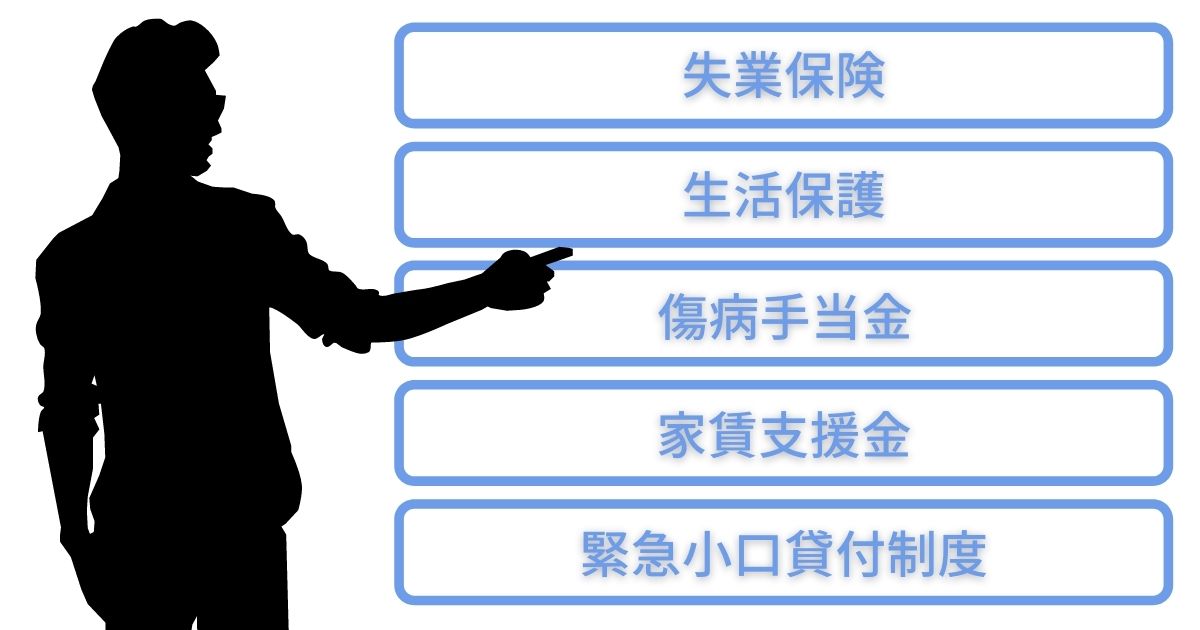

失業保険

仕事を失ったときにまず受給しておきたいのが「失業保険」です。雇用保険制度では、失業中でも生活の心配をすることなく就職活動ができるよう失業等給付が支給されます。

失業等給付の中の基本手当のことを一般的に「失業保険」と呼んでいます。「失業保険」は在職中に雇用保険を払っていれば受給できるもので、働ける状況でありながら仕事が見つからないときでも安心です。

「失業保険」の申請に必要な「雇用保険被保険者離職票」は、退職すると会社から発行されます。発行されたらすぐにハローワークで受給の手続きをしておきましょう。

生活保護

病気などやむを得ない事情を抱えているときは、「生活保護」という選択もできます。「生活保護」は、資産や預貯金などを使ってもなお生活ができない人を対象にした制度です。

そのため、持ち家があるなど売却可能な資産があるときは利用できません。最低限の生活を保証するためのもので、自立できるまでの支援という目的を持っています。

「生活保護」の相談と申請は、居住地にある福祉事務所の生活保護担当が窓口になっています。

傷病手当金

「傷病手当金」は、病気やケガによって仕事を休んでいるときに支援を受けられる制度です。本人をはじめ、家族も保証の対象になります。

雇用者から生活に足りるような給与を受け取れないときは、「傷病手当金」を利用してみましょう。受給の条件は、3日間連続して仕事が就けなかった日を含め4日以上休みがあることです。

「傷病手当金」は、最長1年6カ月もらうことができます。

家賃支援金

家賃が負担になっているときに利用できるのが、「家賃支援金」です。「家賃支援金」は市区町村から支給される制度で、福祉事務所などで担当しています。

実際には行政によって制度の名前や条件、支給額など細かい点が違いますが、家賃の一部を数カ月間負担してくれるのが一般的です。

2021年以降は、新型コロナウイルス感染症の影響を受けた人を対象にした「家賃支援金」も出ています。

緊急小口貸付制度

一時的にお金が必要なときは「緊急小口貸付制度」を利用するのもいいでしょう。「緊急小口貸付制度」とは行政からお金を借りる制度のことで、それぞれの市区町村で同じような制度が設けられています。

行政によっては「緊急小口資金」と呼んでいることもあります。担当しているのは居住地の福祉事務所です。借りられる額は10万円ほどですが、一時的な生活資金のつなぎとして使うことができます。

失業中でも借りることは可能ですが、次の就職先が決まっているなど必ず返済できる見込みがあることが条件になってきます。詳細は居住地にある福祉事務所で確認してみましょう。

転職して生活費を確保するのも一つ

本記事ではお金で困った際の対処法をご紹介して参りましたが、転職することでより収入をUPさせ、使えるお金を増やす方法も一つです。

転職エージェントに相談すれば今の自分のスキル・経験でも希望を叶えられる仕事や職場があるかを専属のキャリアアドバイザーにカウンセリングしてもらうことができます。

【転職エージェントとは?】

専属のキャリアアドバイザーが転職活動の準備~入社までをサポートしてくれるサービスです。

カウンセリングを通じて自分に合った仕事を紹介してもらうことができ、書類・面接対策や面接日程の調整などを代行してもらえます。

転職エージェントでは専属のキャリアアドバイザーが希望や性格から「本当に合った仕事」をカウンセリングしてもらえるほか、必要に応じて書類・面接対策~入社までを徹底サポートしてくれます。

たとえば私たち第二新卒エージェントneoでは若年層に特化してサポートを行っているほか、このようなメリットがあります。

ご紹介する企業はプロの観点で厳選しているため、ブラック企業を紹介される心配はありませんし、気になる求人がなければ利用をやめることもできます。

「収入をUPさせたい」「転職すべきか教えてほしい」という方はご相談だけでもかまいません。ぜひ一度私たちにお話をお聞かせください。

おわりに、「仕事探し」って実は難しくないんです

新たな環境に身を置こうと考えたとき、誰しも必ず「不安」と出遭うことになります。

本当に自分のやりたいことができるのか、よくない意味での「想像とのギャップ」はないだろうか、自分で務まる業務内容なのだろうか...。

「仕事探し」というものがとてつもなく難しいものに思え、孤独を感じている人もいるのではないでしょうか?

でも、「仕事探し」って実は難しくないんです!

仕事を決めるときに必要なのは「自分の良いところを武器に前向きにぶつかること」、言ってしまえばこれだけなんです。

「でも自分に良いところなんてないよ~…」なんて嘆いているそこのあなた!長所や強みは誰しも絶対にあります。可能性のある存在を否定するほどもったいないことはありませんよ。

しかしどうしても自分の良いところや強みがわからないときにはぜひ、私たち第二新卒エージェントneoに頼ってください。これまで多数の内定者を輩出した確かな実力を持ってあなたの性格を分析、そして安心して働ける求人をご紹介致します。共に楽しい仕事探しを成功させましょう!

関連記事

第二新卒は人生終了?就活が厳しく大手は難しいとされる理由を解説

転職エージェントの選び方!複数利用のコツや活用方法を徹底解説

「転職エージェントはやめとけ」って本当?後悔しない使い方を解説

20代の転職活動のやり方は?初めてでも成功するポイントを解説

転職で8月入社するメリット3選!いつから始める?転職のコツは?

5月入社で転職するメリットとデメリット!転職活動開始はいつから?

仕事を休む理由はどう伝える?当日・前日別の理由と伝え方を紹介

転職で6月入社するメリットとデメリット!成功のコツも解説

会社を当日休む際に使える理由24選|翌日の仕事も気まずくならない例文付き

二次面接のメールへの返信マナー|就活や転職でそのまま使える例文付き