貯金できない人に共通する特徴4つ|貯金できるようになる5つのコツ

貯金というのは、生活に余裕があっても貯まるとは限りません。収入が多くても貯金ができない人もいれば、余裕がそれほどなくても計画通りに貯められる人もいます。

では、両者の違いはどのような点にあるのでしょうか?本記事では、貯金ができない人の特徴や一般的な貯金額の目安、貯金を続けていくためのコツなどについてご紹介していきます。

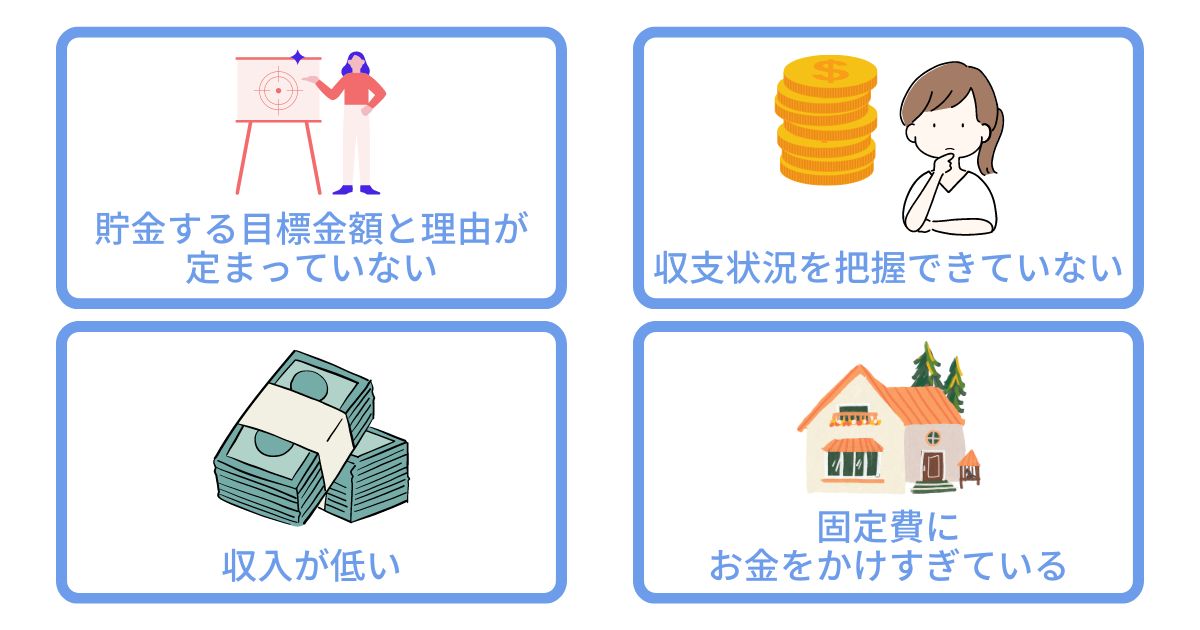

貯金できない人に共通する特徴4つ

貯金できない人には、いくつか共通する特徴があります。自分がその特徴にいくつか当てはまっている場合には、それらが貯金できない原因となっている可能性があります。

逆に言えば、これらの特徴を見直すことで、貯金ができるようになるでしょう。以下に、貯金ができない人に共通する特徴を4つ挙げていきます。

貯金する目標金額と理由が定まっていない

貯金をするときに、全く目標金額を設定していない人や、達成時期、貯金の理由などを決めていない人は意外と多いものです。

貯金の目標金額や理由は、一見貯金とは無関係に思われがちですが、継続的にお金を貯めていくにあたってモチベーションの維持は必要不可欠です。

これらを決めずに貯金をしていると、節約続きのストレスで衝動買いをしたくなることがあります。

この時期までにこの金額を貯めておきたいと決めていない場合、貯金の残高が増えているのを見て、ついつい不要なものまで買うことも少なくありません。

また、達成時期や目標を決めず、毎月余ったお金を貯金に回す方法では、財布のひもが緩みやすく無駄な出費をしやすくなります。

貯めなければならない金額が決まっていないので貯金に対する意識が低く、余らなければ余らないで仕方ないと思いがちです。

このような生活を続ける結果、貯金額が少なかったり突発的な支出で貯金が減ったりして、思うように貯まらなくなります。

収支状況を把握できていない

貯金をするためには、収入が支出を上回る状況を維持しなければなりません。しかし、そもそも収支状況を把握していなければ、貯金のために支出を抑えようとすることも、収入を増やそうとすることもないでしょう。

お金をあるだけ使ってしまう人は、手持ちの残高を確認することはあっても、どのような支出があるのか気にしない傾向が見られます。

例えば、今はもう使っていないサブスクの料金を払い続けていたり、一定期間無料のサービスが有料になっても解約していなかったりするなど、減らせる支出を放置している可能性もあります。

キャッシュレスが一般化してきたことにより、お金の管理を現金と預貯金だけでなく、クレジットカードや電子マネーまで把握していかなければならないため負担は大きいですが、やはり収支状況を大まかにでも把握することは大切です。

収入が低い

収入が低い場合、そもそも貯金に回せる金額がそれほど用意できませんので、どうしても貯金に対するモチベーションが上がりにくくなります。

さらに、お金に余裕がないことを言い訳にして、貯金しようという意識が希薄になりがちであることも問題です。

収入が低い人は、日常生活で我慢を強いられることも多く、仮に臨時収入があったときにもつい衝動買いをしてしまいがちです。

普段我慢をしているから、今の収入では貯金に回せる余裕がないからと考える傾向が見られますが、本来、収入が低い人こそ万が一の支出に備えて貯金をしておいた方が賢明です。

金額の多寡に関係なく、まずは収入が低いことを言い訳にせず、副業やフリマアプリの利用など、収入を増やす方法も検討に入れる姿勢が大切です。

固定費にお金をかけすぎている

フィナンシャルプランナーのアドバイスでよくみられるのが、固定費の見直しです。

節約というと食費や水光熱費の削減を思いつく人は多いですが、これらは健康を維持して安定した収入を得るためにも、大幅に削ることは好ましくありません。

しかし、固定費は一度見直せば浮いた金額をずっと貯金できるようになる費目です。逆に言えば、固定費にお金をかけすぎている人は、毎月無駄な支出を払い続けているということになります。

使いきれないほどの大容量のデータで契約している通信費、使わなくなったサブスクの会費、不必要に手厚くしている保険料など、本来は必要ないはずの固定費にまでお金をかけすぎていれば、その分支出が大きくなり、貯金に回すことができません。

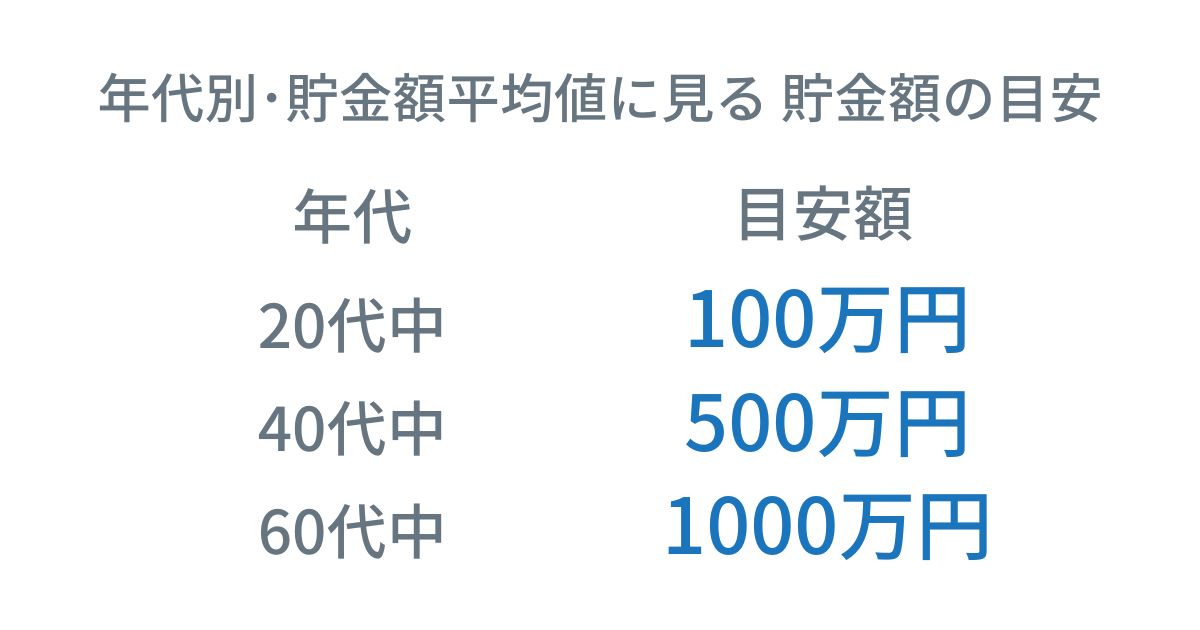

貯金額の目安

中央値は20歳代が5万円、30歳代が77万円と増えていますが、40歳代、50歳代はそれぞれ50万円、54万円と減少した後、60歳代で300万円になっています。

また、二人以上の世帯では20歳代が165万円、30歳代が529万円、40歳代が694万円、50歳代が1194万円、60歳代が1635万円といずれも単身者を上回る結果です。

中央値は20歳代が71万円、30歳代が240万円、40歳代が365万円、50歳代が600万円、60歳代が650万円とこちらも大幅に単身者を上回っています。

いずれにしても、平均値を見れば20歳代の内に100万円、40歳代で500万円、60歳代で1000万円を超える金額が貯金の目安になっていると言えます。

ただし、一般的に平均値は高額の貯金を有している少数に引っ張られやすいため、中央値の方がより現実に近い金額です。

貯金できるようになる5つのコツ

貯金額は人によって大きな開きが見られますが、継続的に貯金できる体質になれば、少なくとも今よりは貯金を殖やしていくことが可能です。

しかし、無理な節約や無謀な目標を立てても予定通りに貯金をすることはできません。無理のない範囲で、継続して貯金をするには、いくつかコツがあります。

ここでは、特に貯金をする上でおさえておきたいコツを5つご紹介していきますので、できることから始めてみましょう。

貯金の目標額と理由を決める

遠回りに思えるかもしれませんが、貯金をするときにはまず、目標額と何のために貯金をするのか、その理由を明確にすることが大切です。

それも、高額で時間がかかる目標ばかりではなく、頑張れば近い将来手が届く目的を設定した方が、貯金に前向きになります。

例えば、30年後に2000万円貯めようと思っても、期限が先なので貯金を後回しにしたり、目標が高すぎて諦めたりしては意味がありません。

それよりも、まずは3年で100万円の大台に乗せる、年末までに20万円貯めるなど、計画を立てやすい目標にした方がやる気が湧くでしょう。

加えて、目標を達成したときのご褒美を用意しておくと継続も苦ではなくなります。

100万円貯まったら5万円は自由に使おう、20万円貯まったら旅行に行こうなど、達成感だけでなく自分にとってもメリットが得られる設定にすることで、気を抜かずに貯金を続けられるでしょう。

まずは短期間で達成できる程度の目標をクリアして、徐々に目標を高くしていきましょう。自分でも貯金ができるという実感と自信を持つことで、大きな目標にも向かえるようになります。

毎月固定額を貯金する

目標を決める行為と似ていますが、毎月の貯金額も固定した方が貯まりやすくなります。というのも、余ったお金を貯金する方法では、毎月のノルマがないので自分に甘くなりがちだからです。

余れば貯金をするということは、余らなければ貯金の必要がないということにもなりかねませんので、計画通りに貯めることができません。

しかし、毎月貯金する額をあらかじめ決めておけば、固定額を先取りして残ったお金で生活をしなければならないため、自然と無駄遣いが減ってやりくりを意識するようになります。

また、決まった額を貯金すれば1年でこれくらい貯められるという目安がはっきりして、目標までの道筋を立てやすいです。

特に子どもの教育費や老後資金など、時間をかけてまとまったお金を貯めなければならないものに関しては、毎月いくら貯めれば期限内に目標を達成できるのか、はっきりさせておいた方が継続しやすくなります。

例えば、10年以内に120万円を貯める場合、余ったお金をその都度貯めるよりも毎月1万円と決めて貯金をした方が、きちんと目標を達成できていることが分かりやすく、モチベーションの維持にもつながるでしょう。

家計簿をつける

収支を把握するためには、家計簿をつける必要があります。しかし、家計簿はつけることが目標ではなく、家計簿によって収支を把握することが重要です。

目標達成の確認だけでなく、毎月どれくらいの金額が、どんな内訳で出ているのか、お歳暮やお中元、各種税金などの突発的な支出はいつ頃発生してどれくらい用意しておけば良いのかなど、一年のお金の流れを把握することで、予算も立てやすくなります。

とはいえ、毎日の収支を記入することは簡単ではありません。

家計簿つけが面倒な場合には、すべてクレジットカードで支払うことで、カードの利用明細を家計簿代わりにすることも不可能ではありませんが、実際には現金しか受け付けない店舗もありますし、電子マネーで支払うケースもあるため難しいでしょう。

またこの方法では現金で支払いをせず翌月以降に引き落としになるため、御金を使っているという実感が湧きにくいですし、引き落とし分の用意を忘れてしまうこともあるため注意が必要です。

家計簿アプリを活用すれば、口座やカードと連携したり、レシートを読み取ったりするだけで家計簿をつけられます。収支や内訳も簡単に集計できるため、使いやすいものを探してみましょう。

固定費を見直す

家計の支出には、大きく分けて食費や雑費などの金額が定まっていない流動費と、家賃や通信費などの毎月の支払額が決まっている固定費があります。この内、貯金する上で見直しの効果が高いのは圧倒的に固定費です。

固定費は、一度見直しをすれば今後継続して支払額を抑えられます。例えば、住居費は低金利の住宅ローンへの借り換えや賃料が安い住宅への引っ越しで、大幅に支払いを削減できるでしょう。

また、通信費は必要なデータ量にプランを変更したり、格安simに乗り換えたりすることで節約効果が期待できます。

保険の見直しや定期購入、今は使っていないサブスクの解約なども、生活水準を落とすことなく支出を減らせる費目です。

固定費の見直しは、現在の利用状況の把握やよりお得なプラン探し、不要な契約の解約など、手続きが煩雑で後回しにされがちです。

しかし、見直したときから余分な支出がずっと節約できることを考えると、早めに手続きをした方が良いでしょう。

生活コストを見直す

生活コストを定期的に見直すことも、貯金する上で重要なポイントです。人は贅沢には簡単に慣れても、生活水準を落とすことにはなかなか慣れません。

まずは家計簿で不要な支出を確認し、固定費を見直してから、どの費目でどれくらい削れるところがあるか確認しましょう。例えば、子どもが食べ盛りの時期は食費を減らすことが困難です。

その場合は外食やコンビニの利用を減らしたり、水筒を持ち歩いて外で購入する飲み物代を減らしたりして調整しましょう。

もちろん、子どもが小さい内は学費が安く食費もあまりかからないので貯金しやすい時期ですが、その分は貯金額を増やして貯められるうちに貯めておきます。

また、ジュース一杯程度の少額であれば、予算をあまり気にせずに買ってしまう人は少なくありません。しかし、その細かい支出も回数が重ねればまとまった金額になります。

たとえ少額であっても、必要ないものはできるだけ買わないようにすることを心がければ、おのずと貯金に回せるお金が増えていくでしょう。

収入を上げてしっかり貯金したいなら

節約と並行して、収入を増やすことができればさらに貯金しやすくなります。とはいえ、現在の職場で収入を急に増やすことは難しいため、転職も考えるのも一つです。条件が折り合えば、転職を機に収入アップを目指すことも可能です。

ただし、条件の良い転職先は応募者も多く、目指す企業に転職するためには細かい選考対策や、面接で有効なアピールの仕方などを学んで工夫する必要があります。

好条件の仕事探しや効率的な転職活動は自分一人ではなかなかできませんので、転職エージェントにサポートしてもらう方法が便利です。

【転職エージェントとは?】

専属のキャリアアドバイザーが転職活動の準備~入社までをサポートしてくれるサービスです。

カウンセリングを通じて自分に合った仕事を紹介してもらうことができ、書類・面接対策や面接日程の調整などを代行してもらえます。

転職エージェントでは専属のキャリアアドバイザーが希望や性格から「本当に合った仕事」をカウンセリングしてもらえるほか、必要に応じて書類・面接対策~入社までを徹底サポートしてもらえます。

たとえば私たち第二新卒エージェントneoでは若年層に特化してサポートを行っているほか、このようなメリットがあります。

ご紹介する企業はプロの観点で厳選しているため、ブラック企業を紹介される心配はありませんし、気になる求人がなければ利用をやめることもできます。

「もっと効率的に稼げるようになりたい」「転職すべきか教えてほしい」という方はご相談だけでもかまいません。ぜひ一度私たちにお話をお聞かせください。

おわりに、「仕事探し」って実は難しくないんです

新たな環境に身を置こうと考えたとき、誰しも必ず「不安」と出遭うことになります。

本当に自分のやりたいことができるのか、よくない意味での「想像とのギャップ」はないだろうか、自分で務まる業務内容なのだろうか...。

「仕事探し」というものがとてつもなく難しいものに思え、孤独を感じている人もいるのではないでしょうか?

でも、「仕事探し」って実は難しくないんです!

仕事を決めるときに必要なのは「自分の良いところを武器に前向きにぶつかること」、言ってしまえばこれだけなんです。

「でも自分に良いところなんてないよ~…」なんて嘆いているそこのあなた!長所や強みは誰しも絶対にあります。可能性のある存在を否定するほどもったいないことはありませんよ。

しかしどうしても自分の良いところや強みがわからないときにはぜひ、私たち第二新卒エージェントneoに頼ってください。これまで多数の内定者を輩出した確かな実力を持ってあなたの性格を分析、そして安心して働ける求人をご紹介致します。共に楽しい仕事探しを成功させましょう!

関連記事

第二新卒は人生終了?就活が厳しく大手は難しいとされる理由を解説

転職エージェントの選び方!複数利用のコツや活用方法を徹底解説

「転職エージェントはやめとけ」って本当?後悔しない使い方を解説

20代の転職活動のやり方は?初めてでも成功するポイントを解説

転職で8月入社するメリット3選!いつから始める?転職のコツは?

5月入社で転職するメリットとデメリット!転職活動開始はいつから?

仕事を休む理由はどう伝える?当日・前日別の理由と伝え方を紹介

転職で6月入社するメリットとデメリット!成功のコツも解説

会社を当日休む際に使える理由24選|翌日の仕事も気まずくならない例文付き

二次面接のメールへの返信マナー|就活や転職でそのまま使える例文付き