アルバイトも社会保険に加入が必要?メリットとデメリットを知ろう

私たちは普段の生活の中で様々な「保険」に加入しています。加入が義務となっているものもあるため、知らない内に保険に入っていたという人も多いでしょう。

保険には自分で手続きを行って加入する方法以外に、所属する会社が従業員の保険加入手続きを代行するパターンもあります。これが一般的に「社会保険」と呼ばれるものです。

本記事では、アルバイトでも社会保険に加入した方が良いのか、社会保険の概要やメリット・デメリットを詳しくご紹介いたします。

そもそも社会保険とは?

社会保険とはひとつの保険を指す言葉ではありません。社会保険とは「雇用保険」「労災保険」「健康保険」「介護保険」「厚生年金」<の5つを合わせた総称です。

雇用保険と労災保険は「労働保険」という名目でまとめられている事もあります。

なお、全ての企業でこれら5つの保険が揃っているという訳ではなく、場合によっては部分的に社会保険に加入するというケースもあるので注意しましょう。

5つの社会保険が揃っている企業では求人広告などに「社会保険完備」と記されている事が多いです。ここではまず、それぞれの保険について詳しく紹介していきます。

雇用保険

雇用保険は従業員がやむを得ない事情によって失業した際、または再就職のための教育訓練を受ける際に当面の生活支援として手当を支給する保険です。

受けられる手当の中でも代表的なものには「失業保険(基本手当)」が挙げられます。他には介護や育児といった家庭事情に適用される「雇用継続給付」などがあります。

雇用保険には下記2つの適用条件が設けられているので覚えておきましょう。

・1週間あたりの所定労働時間が20時間以上である

・31日以上の雇用見込みがある

なお、事業主は雇用保険に加入する事が出来ず、会社の役員になっている場合は加入の可否がケースバイケースとなります。保険料の一部は雇用保険に加入する労働者側の負担です。

労災保険

従業員が勤務中や通勤中にケガをしたり病気になったり際に給付されるのが労災保険です。

アルバイト・パート・正社員といった雇用形態に限らず、社会保険制度が整備されている企業で働く全ての従業員は労災保険への加入が義務付けられています。

ただし会社の代表者や役員は法律的に従業員として扱われないため、労災保険への加入義務はありません。

代表者や役員は基本的に労災保険に加入する事は出来ませんが、一定の条件を満たす事で特別加入という扱いになる事もあります。

なお、労災保険の保険料は全額会社の負担となるため、給与明細には明記されないのが一般的です。

介護保険

介護保険は中高年の従業員に向けて1997年に設置された制度であり、介護サービスを受けるための資金援助を目的としています。

40~64歳で関節リウマチや末期がんといった特定の疾病(16種が指定されています)を発症、または65歳以上で要介護・要支援の認定を受けた従業員が対象です。

社会保険の場合、満40歳になった時点で加入の義務が発生するので注意しておきましょう。なお、介護保険の保険料も労使折半となります。

健康保険

日本では国民皆保険という制度の下、国民は全員健康保険への加入が義務付けられています。

健康保険は企業で働く人が社会保険のひとつとして加入する事の出来る制度ですが、働いていない人でも「国民健康保険」という制度に加入出来るので覚えておきましょう。

健康保険に加入する事で病院などで受ける治療や診察の医療費負担が3割になります。

例えば保険が適用される前の治療費が1万円だった場合、健康保険に加入している事で3000円の出費で済むという事です。健康保険の保険料は「労使折半」と言われており、会社と従業員で半分ずつを支払います。

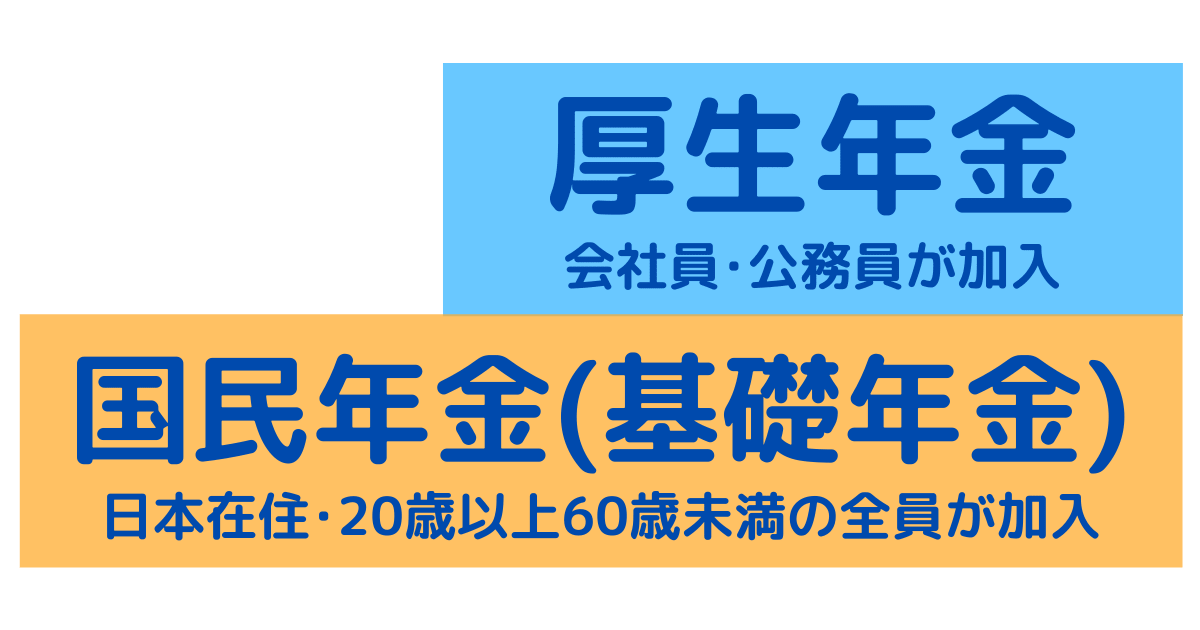

厚生年金

健康保険同様に、日本国民は基本的には何らかの形で年金を納める事が義務付けられています。国民年金では加入者が定められた期日までに自ら支払いを行って年金を積み立てるのが一般的です。

一方で社会保険には厚生年金という制度が設けられており、会社が従業員に代わって給与から天引きするという形で年金の支払いを行います。

納める年金の金額は労使折半であり、社会保険が適用される従業員は厚生年金への加入の義務があります。

社会保険への加入条件

週休2日で1日あたり8時間前後働くいわゆる「フルタイム勤務」の正社員の場合、社会保険が適用される企業に勤務するのであれば無条件で加入となります。

社会保険が強制的に適用されるのは原則、下記のいずれかの条件を満たす会社になります。

・常時5人以上の従業員が居る事業所

・国や地方自治体が運営する事業所

また、強制適用ではなくても所定の条件を満たした上で労使の合意があればその事業所に社会保険が適用されます。

しかし、パートやアルバイトとして働く場合はこれらの条件に当てはまる事業所で働くだけでは社会保険に加入する事は出来ません。

ここからはパートやアルバイトの場合に社会保険に加入するための条件について見ていきましょう。

社会保険へ加入することになるアルバイトの条件

アルバイト・パートの従業員が社会保険に加入するための条件は、保険によって微妙に指定が異なります。

労災保険については全ての従業員が対象になりますが、「健康保険・介護保険・厚生年金」と「雇用保険」では条件が微妙に違うのでここでしっかりと確認しておきましょう。

健康保険・介護保険・厚生年金の加入条件

健康保険・介護保険・厚生年金の3つは基本的な加入条件が共通しており、「1週間の労働時間または1か月の労働日数その会社で働く一般正社員の4分の3以上であること」とされています。

例えば正社員の1ヶ月あたりの勤務が20日間であれば、アルバイト・パートの従業員は1ヶ月あたり15日間の出勤で社会保険の加入条件を満たすのです。

勤務時間の場合はフルタイム勤務の正社員が1日8時間労働で週5日間出勤すると1週間で40時間となるので、アルバイト・パートの場合は40時間の4分の3にあたる30時間が目安となります。

ただし、上記の条件を満たしていない場合でも次の5つの条件を全て満たしていれば、アルバイト・パートの従業員でも社会保険への加入が可能です。どれかひとつではなく「全て」の条件を満たす必要があるので注意しましょう。

・1週間の所定労働時間が20時間以上

・1年以上の雇用期間が見込まれる

・対象の従業員が学生ではないこと

・1ヶ月あたりの賃金が8万8000円以上

・従業員数が501人以上の会社・または従業員が500人以下であるが労使の間で社会保険適用の合意が取れている会社

まず労働時間や就業期間についてですが、正社員の1週間あたりの労働時間に関わらずアルバイトやパートでも「1週間の所定労働時間が20時間以上」であれば条件を満たしているとみなされます。

ここで言う所定労働時間には残業時間は含まれないので注意してください。

加えて「1年以上の雇用期間が見込まれる」という条件もクリアする必要があります。また、「対象の従業員が学生ではないこと」という項目も設けられていますが、働きながら夜間・定時・通信制に通っている場合は例外です。

アルバイトやパートの場合「1ヶ月あたりの賃金が8万8000円以上」であるということも社会保険に加入するための条件となります。

この項目は年収106万円というボーダーラインとしてよく話に上がるのでしっかりと覚えておきましょう。

なお、この1ヶ月あたりの賃金には夏冬のボーナス・通勤手当・残業代などは含まれません。

勤め先の規模については「従業員数が501人以上の会社・または従業員が500人以下であるが労使の間で社会保険適用の合意が取れている会社」とされています。

従業員数は既に社会保険が適用されている人数でカウントされるので注意が必要です。介護保険は上記の条件を全て満たした上で従業員が40歳になった段階で加入出来るようになります。

雇用保険の加入条件

雇用保険は上記3つの社会保険に比べると加入のためのボーダーラインが緩めに設定されています。まず、下記2点については共通です。

・従業員が学生ではないこと

・1週間あたりの労働時間が20時間以上

しかし勤続期間については下記が条件となっています。

・勤務開始時からカウントして最低31日間以上労働する見込みがあること

こうした条件の違いにより、雇用保険は適用されるがその他の社会保険は適用されないといったケースも発生し得るのです。

社会保険加入に際してどの保険が適用となるのかは、勤め先の担当者によく確認するようにしましょう。

条件を満たしている場合、社会保険への加入は必須

正社員でもアルバイトでも、社会保険の加入条件を満たしている場合は強制的に加入となります。従業員個人の意思や会社の意向で加入しないということが出来ないので十分に注意しておきましょう。

しかし、世の中には何らかの事情で社会保険へ加入したくないという人もいます。社会保険が整備されている会社の正社員の場合は、加入を避ける手立てはほとんどありません。

ただしアルバイトやパートであれば働き方を工夫する事で社会保険に加入しない方法も存在します。

社会保険への加入を回避する方法

アルバイトやパートが社会保険に加入するための基本的な条件は「労働時間・または労働日数が正社員の4分の3以上」になることです。

つまり、労働時間・日数を正社員の4分の3に抑えておけばアルバイトやパートの場合は社会保険への加入義務が発生しないことになります。

何らかの理由で社会保険に加入したくない場合には、採用面接時やシフトの調整時に雇用主と相談してみましょう。珍しいことではないため、基本的に雇用主も前向きに対処してくれる場合が多いです。

上記の条件以外にも「所定の条件5つを全て満たす」ことで社会保険への加入義務が発生することは前述しました。

正社員と比較した労働時間・日数の条件に当てはまらなくても、5つの条件全てをクリアしてしまうケースも存在します。しかしこの5つの条件は「全て」満たす必要があるという点がミソです。

社会保険に加入したくない場合には、この5つの条件の中で調整しやすいものを選んで条件に引っ掛からないようしましょう。

この5つの条件の中で調整するものとしては「1ヶ月あたりの所定賃金が8万8000円以上」をおすすめです。1ヶ月あたりの給与を管理すれば良いため、調整が比較的容易であるというのがその理由のひとつです。

例えば他の条件を見てみると、1週間あたりの労働時間を20時間未満に調整するというのはシフトの変動が激しい場合に基準が曖昧になりがちで管理がやや難しくなります。

勤続見込み期間・学生である事・事業所の規模といった条件については、自力で調整するのはやや困難です。

1ヶ月あたりの所定賃金を8万8000円未満に抑えるという事は、年収で言えば106万円未満になります。この年収106万円という数字も社会保険を語る上でよく見かけるので覚えておきましょう。

社会保険には加入したくないけれど、アルバイトもしくはパートで出来るだけお金を稼ぎたいので106万円以上の年収が欲しいという人も多いでしょう。

この場合にはアルバイトを掛け持ちするという手段で解決出来る可能性があります。社会保険適用の条件は1つの勤務先で満たすのが原則です。

つまり所定労働時間を正社員の4分の3に抑えた上で、年収106万円未満のアルバイトを掛け持ちしていれば社会保険に加入せずとも年収106万円以上を実現することが可能になります。

社会保険のメリット&デメリット

社会保険は労働者の生活を保障するための制度であり、加入することで様々なメリットを享受出来るようになります。条件を満たした際に強制加入となるにも関わらず受け入れられているのはこのためです。

しかし制度の特性上、社会保険への加入にデメリットを感じる人がいるというのもまた事実と言えます。

社会保険は自分のお金に関わるポイントなので、メリットとデメリットを合わせて把握しておくことが重要です。社会保険加入に関する主なメリット・デメリットは以下のようになっています。

社会保険に加入するメリット

仕事をする上での保証をトータルでサポートしてもらえる

社会保険に含まれている5つの保険は、どれも仕事をする上で従業員が安心して働くために役立つものばかりです。

生きていれば誰でもケガや病気を患う可能性はあり、それが原因で仕事を続ける事が難しくなってしまう場合もあるでしょう。このようなケースでは雇用保険による支援金が生活の大きな支えになります。

ケガ・病気が勤務中や通勤中に発生したものであれば労災保険による保障が期待出来るでしょう。

健康保険や介護保険なども、万が一の時に従業員が困らないようにするための制度です。健康保険はケガや病気についての医療費補助はもちろんのこと、出産手当金などを受給することも出来ます。

働く女性が増えている現代社会においてこれは大きな金銭的・精神的な支えです。

こうした様々な保障を社会保険というひとつの制度にまとめて、面倒な手続きを代行してくれるという点は従業員にとって大きなメリットと言えるでしょう。

保険料や年金の自己負担額が減る

社会保険では基本的に保険料の一部は会社負担、労災保険に至っては全額会社負担です。

社会保険以外で国民健康保険や国民年金に加入している場合は、保険料や月々の年金積立金は全額自分で負担することになります(収入状況によっては納付猶予などの制度は利用出来ます)。

特に健康保険と厚生年金に関しては、労使折半で会社に負担してもらえる金額も大きいので家計の助けとなるでしょう。

もちろん月々の給与から天引きという形にはなりますが、保険料の自己負担額が減ることを考えれば従業員にとってはお得なのです。

将来受け取れる年金が増えるケースもある

社会保険で厚生年金に加入すると自動的に国民年金からは脱退となるため、勤務が開始となったら自分で国民年金を納める必要はなくなります。

しかし、これを「国民年金の支払いを行わなくて良い」というのは正確ではありません。実は厚生年金の一部には国民年金が含まれており、それを労使折半で支払うという仕組みになっているのです。

日本の年金は政府が提供している「公的年金」と、民間の企業が独自に用意している「企業年金」の2種類に大別することが出来ます。

厚生年金は一見すると企業年金にも見えますが、制度的には法律的な根拠を持った公的年金に分類されるのです。

この公的年金は「二階建て」と呼ばれる構造になっており、一階部分が「国民年金(基礎年金と呼ばれることも多い)」、そこに上乗せされる二階部分が「厚生年金」となります。

つまり厚生年金は正確に言うと「国民年金+厚生年金」という構造になっているため、実際には国民年金だけの場合よりも多くの年金を積み立てていることになるのです。

積み立てる年金の額が大きくなれば、当然将来的に受け取ることの出来る月々の年金にも上乗せされます。社会保険加入となる最低ラインの月収8万8000円を例にとってみましょう。

厚生年金の保険料は月収によって1~31等級(月収が少ないほど数字が小さい)まで段階的に決められており、保険料率は等級に関わらず18.3%で定率です。

1等級の場合の厚生年金保険料は月々1万6104円となり、これを労使折半するので実際の従業員の負担額は8052円となります。

仮にこの保険料を20年間納めたとすると、将来的に月々受け取る年金額は国民年金のみの場合と比べて約9700円多くなるのです。

もちろん収入状況や勤続年数(厳密には社会保険への加入年数)によって上乗せになる金額は異なりますが、老後のことを考えれば厚生年金への加入は安心材料になると言えるでしょう。

なお、社会保険料の計算で使用される月収は「標準報酬月額」と呼ばれており、4~6月の収入を基に算出されるものです。

そのため、4~6月にかけて通常よりも多く働いて月収が増えると支払う保険料も高くなります。単純に年収を12で割ったものではないので注意しておきましょう。

4~6月の標準報酬月額を基に算出された厚生年金保険料はその年の9月から翌年8月まで適用されます。

また、標準報酬月額の計算には残業代・通勤手当・宿舎費・食事代といった現物給与の各種手当てや諸経費が含まれている点にも注意が必要です。

社会保険への加入条件となる所定の月額給与にはこれらが含まれていないので、混同してしまわないように十分に留意しておきましょう。

社会保険に加入するデメリット

手取りが減る

社会保険は毎月の給与から天引きという形で保険料を支払います。振込み時には保険料が指し引かれた金額が入金されているので、保険料を支払うタイミングを自分で調整することが出来ません。

ギリギリの収入でやりくりしている場合にはこれがデメリットとなる可能性も高いでしょう。

また、所定労働時間が正社員の4分の3未満であり、なおかつ年収130万円未満の場合には配偶者(妻・夫)や親が加入している社会保険の扶養に入ることが出来ます。

扶養に入っている間は保険料なしで国民年金に出来る(配偶者の扶養に入る場合のみ)他、健康保険についても被保険者(社会保険に加入している配偶者や親)と同様の扱いを受けることが可能です。

自分で社会保険に加入するということはこの扶養から外れることを意味しており、労使折半されているとは言え保険料もいくらか自腹で支払う事になります。

長い目で見れば会社が負担してくれた保険料が浮くことになりますが、配偶者や親の扶養に入っていた人にとっては社会保険の加入によって手取りが減ってしまう(自己負担の保険料が発生する)というデメリットが存在するのもまた事実です。

加入は強制

社会保険は条件を満たした時点で強制的に加入となります。手取りを減らしたくない、家族の扶養内で働きたいという人にとってこれは如何ともし難いデメリットです。

出来るだけ効率的にアルバイトで貯金を積み重ねたい、被扶養者としてのメリットを活用しながら働きたいという人は、何かしらの工夫を凝らして仕事を探す(もしくは仕事を続ける)必要があるでしょう。

安定した職場で働きたいなら

いかがでしたか?本記事をお読みくださった方の中には、社会保険か完備されているような安定した職場で働きたいと感じた方もいらっしゃるのではないでしょうか?

安定した働き方を目指したい場合には、アルバイト・パートと正社員、双方のメリット・デメリットを把握し、本当に自分に合った働き方をすることが望ましいです。

下記の記事ではフリーターと正社員の違いを徹底比較しています。「どの働き方が自分に合っているのか」「安定した働き方をするにはどうすればいいのか」などでお悩みの方はぜひチェックしてみてください。

ちなみに、正社員として働くことを検討中の方には、就・転職エージェントを利用した仕事探しがおすすめです。就・転職エージェントとは、提携している企業の求人を紹介してもらえる民間の就・転職支援サポートのことです。

専属のキャリアアドバイザーに企業の細かい情報を教えてもらえる他、気になる求人があれば企業ごとに合わせた履歴書・面接対策も受けることができます。

たとえば私たち第二新卒エージェントneoには、このようなメリットがあります。

・サービス利用料完全0円

・18~28歳までの就職/転職支援実績 22,500人

・職務経験なしの就職/転職支援実績 10,000人突破

・1名あたりのサポート時間 平均8時間

・企業ごとに履歴書・面接対策をサポート

・面接日程調整の代行

・入社条件交渉の代行

紹介してもらえる企業はプロの観点で厳選されているため、ブラック企業を紹介される心配はありませんし、気になる求人がなければ利用をやめることもできます。

ご相談だけでもかまいません。安定した働き方を実現したいという方は、ぜひ一度お話をお聞かせください。

おわりに、「仕事探し」って実は難しくないんです

新たな環境に身を置こうと考えたとき、誰しも必ず「不安」と出遭うことになります。

本当に自分のやりたいことができるのか、よくない意味での「想像とのギャップ」はないだろうか、自分で務まる業務内容なのだろうか...。

「仕事探し」というものがとてつもなく難しいものに思え、孤独を感じている人もいるのではないでしょうか?

でも、「仕事探し」って実は難しくないんです!

仕事を決めるときに必要なのは「自分の良いところを武器に前向きにぶつかること」、言ってしまえばこれだけなんです。

「でも自分に良いところなんてないよ~…」なんて嘆いているそこのあなた!長所や強みは誰しも絶対にあります。可能性のある存在を否定するほどもったいないことはありませんよ。

しかしどうしても自分の良いところや強みがわからないときにはぜひ、私たち第二新卒エージェントneoに頼ってください。これまで多数の内定者を輩出した確かな実力を持ってあなたの性格を分析、そして安心して働ける求人をご紹介致します。共に楽しい仕事探しを成功させましょう!

関連記事

ニート・無職の方におすすめの転職エージェント5選!転職サイトの選び方や注意点も併せて解説

【保存版】フリーターから正社員を目指す方法!おすすめの仕事も解説

フリーターがit業界に未経験から就職する方法|おすすめの資格も紹介

フリーター就活の6STEP|おすすめの職種7選と聞かれやすい質問も紹介

ニートからの就職を成功させるコツ4選!|おすすめの職種6選も解説

フリーター就職の面接対策・ポイント|聞かれやすい質問、服装、マナーまとめ

28歳フリーターを続けるとこうなる!就職におすすめの職種7選も紹介

【フリーター向け】わかりやすい企業研究のやり方!

フリーターが選ぶべき就職支援サービスの特徴5選|就職支援サービスのメリデメも

フリーター就職の流れ|おすすめの仕事と就職方法も紹介!